当サイトは、アフィリエイト広告を利用しています。記事内容は公平さを心がけています。

ズボラNsちゃん。自分の借金については把握してる?

奨学金の返済をしてるよ。

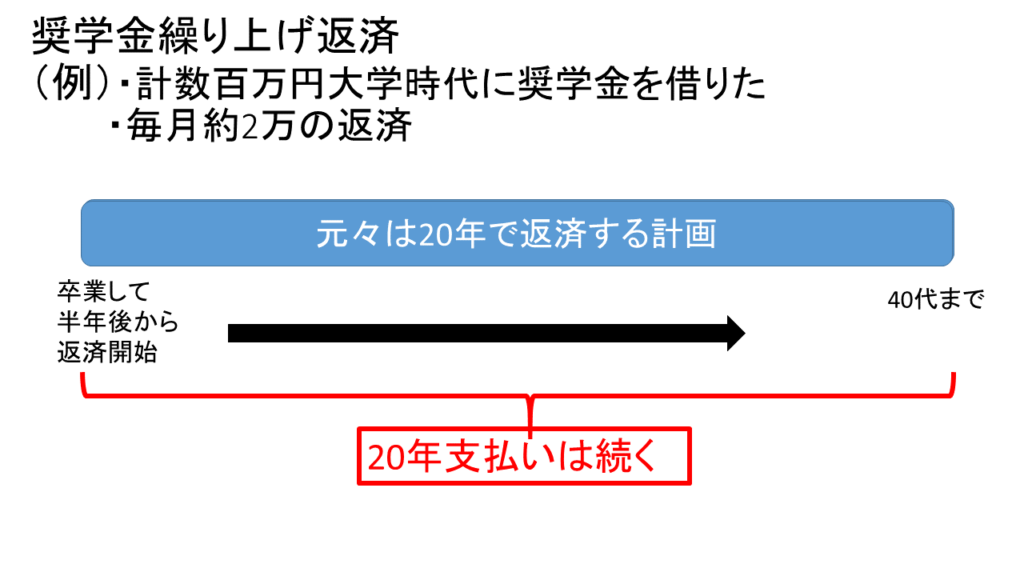

月2万ずつ40年だったかな?

返せる余裕があるなら

早めに返したほうがお得になる事があるよ!

え?そんな事できるの??

【奨学金の繰り上げ返済はどのくらいお得?】概要&メリット&方法を分かりやすく解説!

・この記事では日本支援機構から借りた奨学金のことについて述べます。

・日本支援機構の公式HPには

繰り上げ返還とありますが、

同様の意味で繰り上げ返済というワードをここでは使っていきます。

・私は、過去に奨学金を一括繰り上げ返済しました。

その時の経験をふまえて述べていきます。

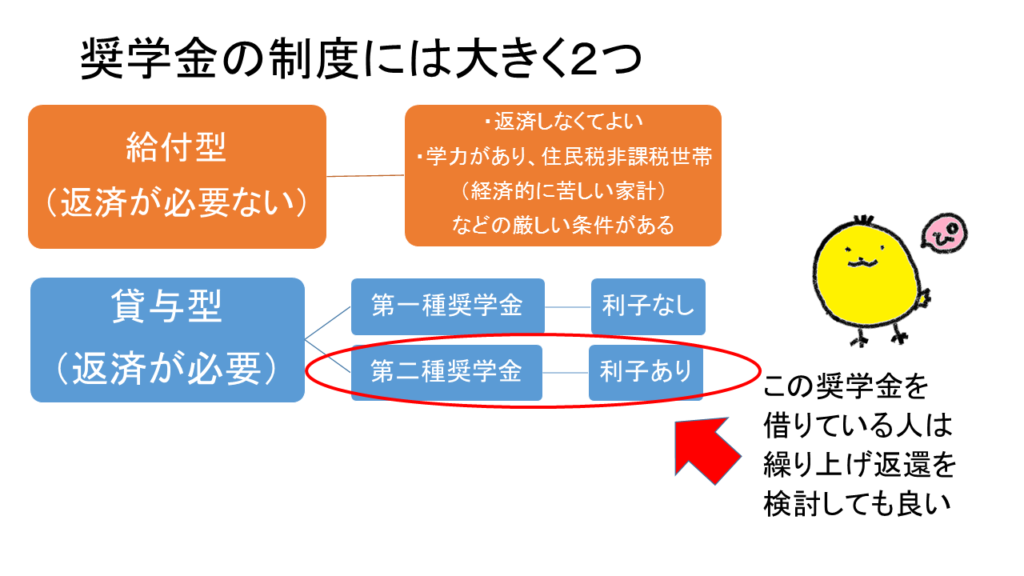

第二種奨学金は利子がつきます。

このタイプの奨学金の人は繰り上げ返済を検討しても良いと思います。

通常の返済期間よりも早めに大きな金額を返済し、返済期間を短くできること。

まとまったお金があるのなら、一括返済することも可能です

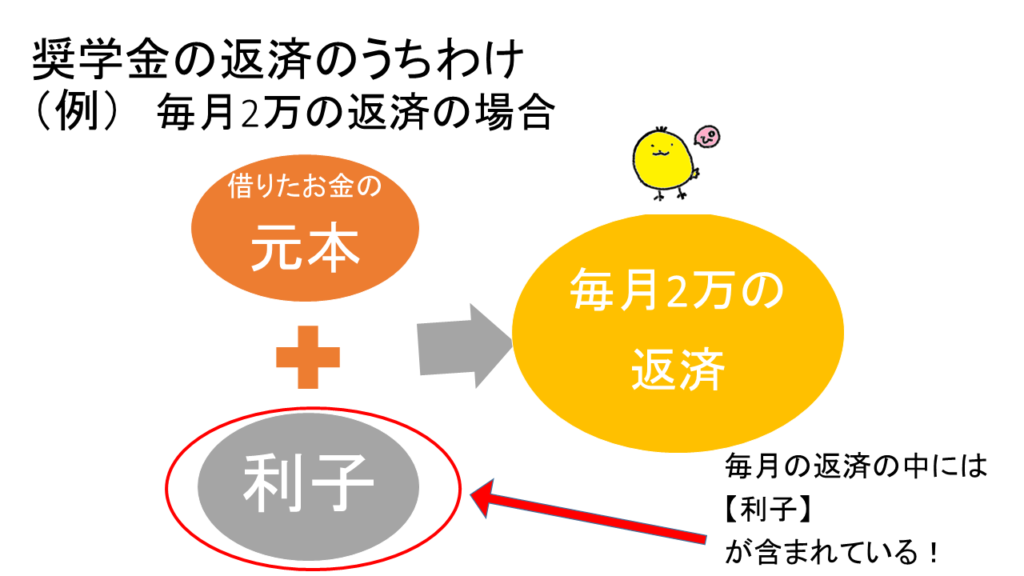

1.返済総額が当初の予定より安くなる(第二奨学金の場合)

※支払い期間が長ければ長いほど

≒利息はその分かかる

≒お金がかかる

これは、どこからお金を借りてもそうですね。

繰り上げ返済をすれば支払期間が短くなる≒利息がその分かからない

≒返済総額が減るということです。

返済期間が長くなればなるほど、元本にかかる利息の支払が増えるわけですから、繰り上げ返済をして返済期間を短縮すればするほど、結果として返済総額を抑えることができるというわけです。

奨学金の繰り上げ・一括返済のメリットは?デメリットやしない方が良い場合も解説|気になるお金のアレコレ:三菱UFJ信託銀行 (mufg.jp)

2.返済に当てていた月々のお金が浮く

私の場合は

月々約2万円が口座から引き落とされていました。

引き落としなので気に留める事もなくなっていきますが、

返済完了していれば、

毎月2万ずつ貯金できる

≒20万/年間貯金できるということです。

3.精神的に楽になる

奨学金は金利が低いと言えど、借金と同じです。

今後のライフスタイルが変わり、

万が一働けなくなったとしても

『返済しなくては…』

という心配をせずに済みます。

4.手数料無料で手続きできる

手間はかかりますが、手数料は無料です。

ありがたいですね。

借りていたのは第二種奨学金でした。

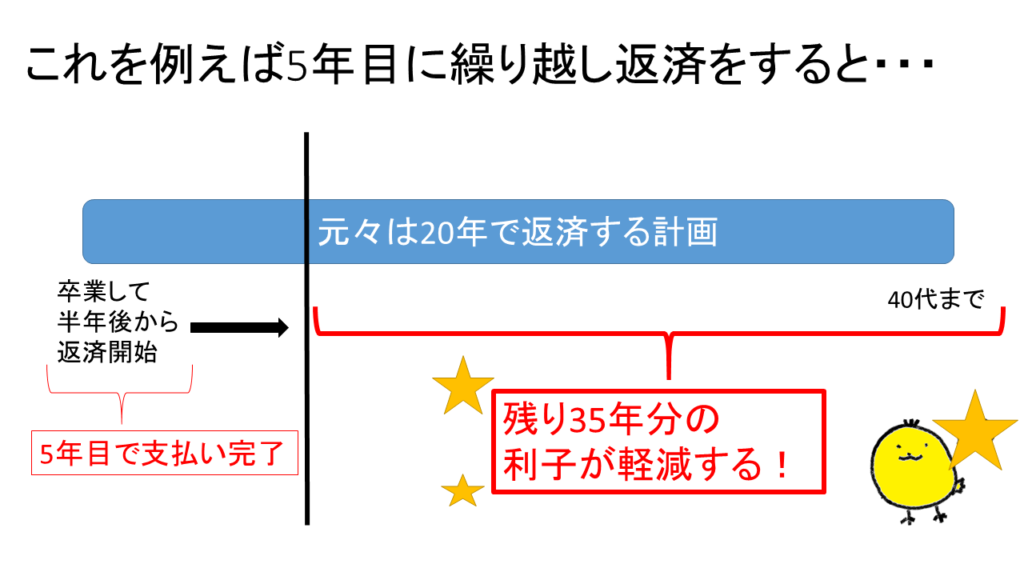

20年かけて返済した場合の合計金額4,309,321円。

返済がすでに終わっていた金額+繰り越し返済した時の合計金額=4,047,091円。

その差額は・・・262,230円!

この分お得に返済できました(*^^)v

1.奨学金の種類が【第一種奨学金(利子がつかないタイプ)】の人

第一種奨学金は利子がつきません。

繰り上げ返済の最大のメリットは

利子分を節約できることです。

利子がつかないタイプの奨学金の方は

(利子の面では)損はしないため、

無理をしてまで繰り上げ返還しなくても大丈夫です。

2.繰り上げ返済する事で手元のお金が無くなってしまう人

繰り上げ返済は、ボーナス等でまとまったお金がある時にしましょう。

手元に余裕資金がなくなると、

万が一の病気やケガ、

冠婚葬祭での急な出費の時に

困ってしまいます。

支払いが済んでも

生活防衛費が残る事を確認してから判断しましょう!

※奨学金は利息3%までと決まっており、

利率は低く設定されているので焦って返す必要はありません。

ゆっくりコツコツ返済していくのが向いている、という人もいるので、

自分の性格とも相談して決めましょう。

・郵送・FAXもしくはインターネットで手続きが可能です。

・スカラネットパーソナルから申し込み可能でした。

1.全額繰り上げ

奨学金の残金を一括で返済すること。

2.一部繰り上げ

奨学金の残金の 何回分か の金額を早めに返済すること。

・回数を指定して繰り上げるのか

・金額を指定して繰り上げるのか

どちらかを選択できます。

回数なら、「何回分の返済をしたい」と申込書に記載すればOK。

※返済したい月の1~3か月前までに申し込みする必要あり。

1.身も心もすっきり

『借金の返済がなくなる』という心の重荷が下り、安堵感がありました。

心置きなくこれからお金を貯められる!という気持ちになります。

奨学金関係の書類を断捨離でき、

身の回りもすっきり片付きます。

2.返済総額が減って得した気持ち

・返済総額が減る分、得した気持ちになる

利息は払うだけ勿体ないので…。

本当にやって良かったと私は思います。

今考えると、

アラフォーになるまで

借金返済があると考えるとぞっとします。

3.もっと早くやっておけばよかった

手続きは面倒くささはありますが、

一度書類を記入すれば

あとは引き落とし口座にお金を入れて置くだけなので

やる事自体は簡単!!

それで何万~何十万単位でお得になるなら

早くやっておけば良かったなあ~・・・という

後悔も若干あります。

※これらはあくまでも私の経験に基づいた一例です。

繰り上げ返済が必要かどうか、ご自身で改めて考えるきっかけになれば嬉しいです。

●奨学金の制度には【給付型】【貸与型】がある。

貸与型】は利子のない≪第一種奨学金≫、利子のある≪第二種奨学金≫に分かれる。

●繰り上げ返済を検討するのは、

≪第二種奨学金≫を借りている人。

●繰り上げ返済をするメリット

①返済総額が当初の予定より安くなる

②返済に当てていた月々のお金が浮く

③精神的に楽になる

④手数料は無料で手続きできる

●繰り上げ返済でどのくらいお得になるか?

あくまで一例のため、一階には言えないが、私の経験上では262,230円お得。

(※借りている金額、返済期間、金利もそれぞれ違うので全ての人には当てはまらない事はご承知ください)

●繰り上げ返済をしない方が良い人

①第一種奨学金を借りている人

②返済する事で手元のお金が無くなってしまう人

●繰り上げ返還の方法(日本支援機構の場合)

郵送・FAX、インターネットで手続き可能。

●繰り上げ返済の種類

①全額繰り上げ

②一部繰り上げ の2種類ある

●実際に繰り上げ返済を終えた感想

①身も心もすっきり

②返済総額が減って得した気持ち

③もっと早くやっておけばよかった