当サイトは、アフィリエイト広告を利用しています。記事内容は公平さを心がけています。

学資保険って何?

学資保険とは?

・月々保険料を支払うと満期(契約期間の終了)になったらお金が受け取れる、貯蓄型の保険。

・払ったお金よりも少〜しだけ多めに返ってくるもの。

・途中で万が一、親が亡くなった場合、保険料の支払いはいらない。けど満期の時のお金は返ってくる。

・中途解約したら元本割れする

お金が帰ってくる時『お祝い金』と言われてますが、それってつまり結局自分の積み立てたお金が戻ってきているだけ。

どうして増えるのか?↓

なぜ積み立てたお金よりもちょっぴり多めの金額が返ってくるの?

それは、保険会社が私たちお客さんから預かったお金を資産運用(投資)に回して増やしているから。

しかもその増えた金額は私たちお客さんにはちょっぴりしか渡さず、保険会社が手数料として持っていってしまうのです。

つまり、学資保険に入れたら資金拘束される(好きなときに銀行のように引き出せない)わりに、短期で解約したら元本割れ、お客さんが貰えるのは自分で払った分+ちょっぴりだけ…。

学資保険を契約するとは、要は、

うすーい保証の保険+ぼったくりの投資信託を買っているということ!

これ、自分で新NISAで資産運用してたらもっと増えていたと思いませんか??

保険会社にとられる手数料、もったいないですよね?

学資保険と新NISAでの積立投資のシュミレーション比較

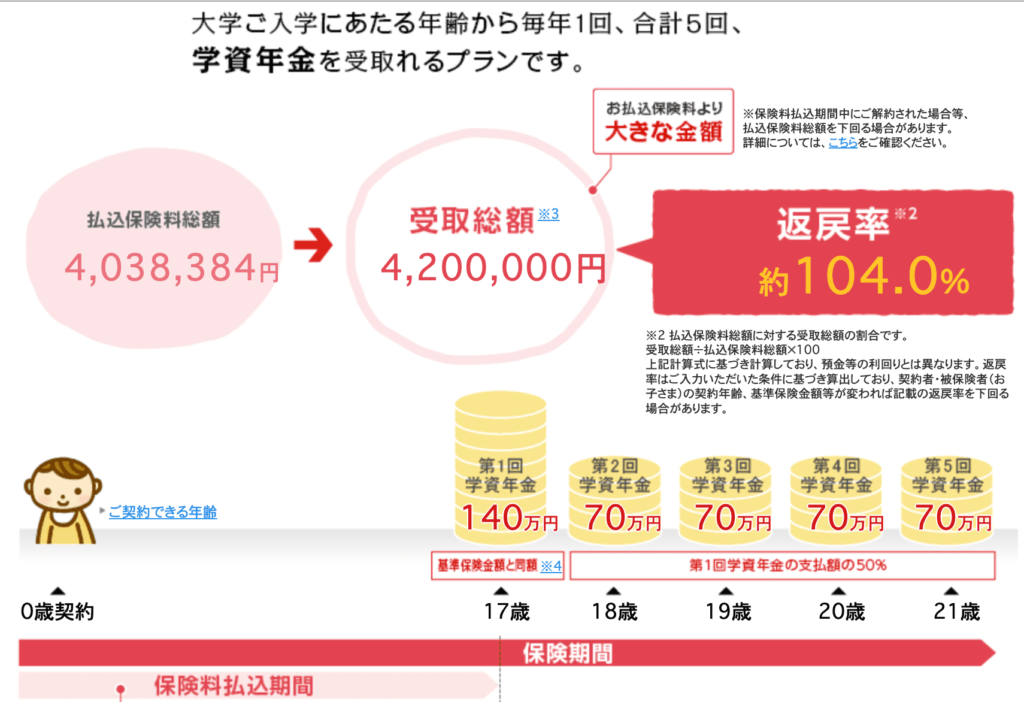

学資保険を18年満期で積み立てたとき

↑こちらのサイトを参考にシュミレーションしてしました!

例:30歳女性が0歳の学資保険を1万9796円/毎月18年間積み立てたとき。

総額403万8384円払って→18年後に420万返ってくるよ とのいうこと。

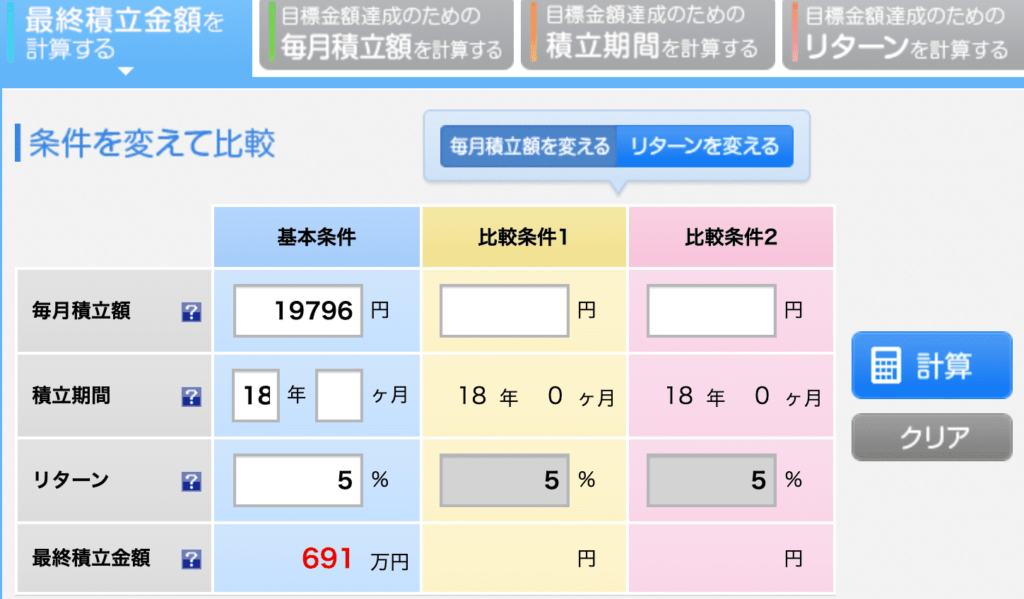

では同じ条件(払込金と期間)でNISAで積み立てた場合を見てみましょう。

新NISAで18年積み立て投資をしたとき

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/compare.html

こちらのサイトでシミュレーションしてみました!

例:1万9796円/毎月 年利5%想定で18年間積み立てたとき。

→18年後に691万返ってくるよ

どうでしょうか?

学資保険では、420万円にしか増えないものが

NISAで運用したら、691万円になる。

その差…271万円が、保険会社が持っていっている手数料とわかります。

この結果をみて、大切な子どもの学費、学資保険に預けておいて本当に大丈夫ですか?ぼったくられていませんか?

NISAを始めるなら今です。

早く初めた分、複利の力でその分増え幅は大きくなります。

NISAってなに?って人はこちらの記事も合わせて見てみてください(^^)

【やらなきゃ損!!超初心者向け】新NISAってなーに?

【やらなきゃ損!!超初心者向け】新NISAってなーに?

親が亡くなった時に、本当に学資保険だけで足りるの?

例えば、学資保険の月々の支払いを2万円としましょう。

1年間の支払いが24万円。

例えば10年目に親が亡くなる。

払込のお金は総額240万円。

残りの8年の支払いをしなくてよくなるので、得するお金は192万円。

満期で戻って来るお金が432万円とちょこっと。

これだけで、こどもの学費、本当に備えられますか?

掛け捨ての生命保険の方が親の死亡時の保障が手厚いと思いませんか?

学資保険は途中で解約したら元本割れ

満期まで積立をしたらちょっぴり増えて戻って来る。

でも途中解約したら?

積立型の保険だという割に、ほとんどが元本割れして、預けた金額よりも少なくなります。

なぜなのか?それは預かったお金を投資にまわしているんですよね。

長期投資の場合はほぼほぼ確実に増えていくけれど、短期投資の場合は株価の上限があり減ることも大いにあるためです。

投資のリスクはきっちりお客さん(私たち)に背負わせているんですね(;_;)

私達の親の時代は学資保険で備えられている人もいたかもしれませんが、

今は自分で投資信託をネットで買える時代です。

しかも新NISAでなら、枠内なら儲かったお金に税金がかからない。

学資保険に預けるよりも新NISAで自分で積み立てる方が増え幅が大きくなる可能性がかなり高い。

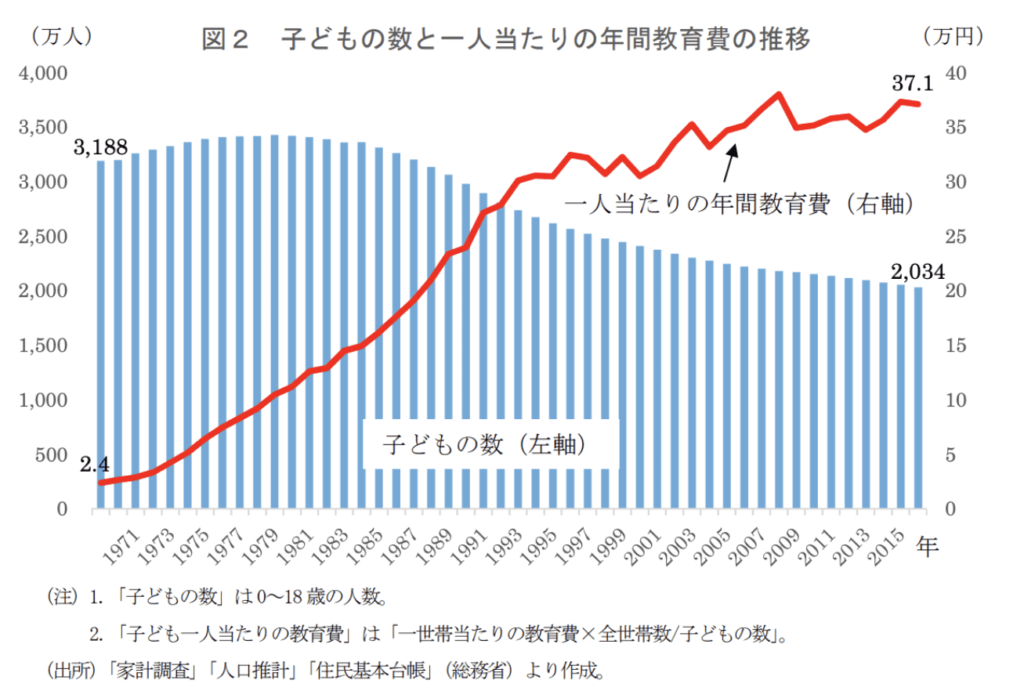

インフレと共に教育費も値上がりしている

教育費は値上がりし易いと言われています。

参考:データのじかんより https://data.wingarc.com/education-cost-per-child-45718

こちらのグラフの赤線が教育費。年々、教育費は上がり続けていますね。

現金だけで持っていても、時代とともにお金の価値は下がっていき(インフレに負け)、100円で買えていたものが買えなくなる。

教育費も同じこと。

大学の学費も今は400万で足りていたとしても、将来的に教育費も値上がりし、貯金の400万だけでは足りなくなるかもしれない。

学資保険に預けていたお金は18年後、ちょっぴり増える、というだけでは、インフレ負けしてしまうかもしれません…。

大事な子どもたちが、行きたい高校・大学に進学できるように、今からお金について学んでいきましょう!

まとめ

・学資保険とは

満期(契約期間の終了)になったら、払ったお金よりも少〜しだけ多めにお金が返ってくる、貯蓄型の保険。

・積み立てた金額よりちょっぴり多めのお金が戻ってくるのはなぜ?

保険会社がお客さんから預かったお金を資産運用(投資)に回して増やしているから。

学資保険の中身は、要は、うすーい保証の保険+ぼったくりの投資信託。

・学資保険と新NISAの衝立投資のシュミレーション比較(18年積み立てた場合)

学資保険の場合:403万払って→420万に増える

新NISAの場合:同額払って →691万に増える

この差額、271万が保険会社にぼったくられているということ…!!

・学資保険は途中で解約したら元本割れ

・インフレとともに教育費は値上がりしている